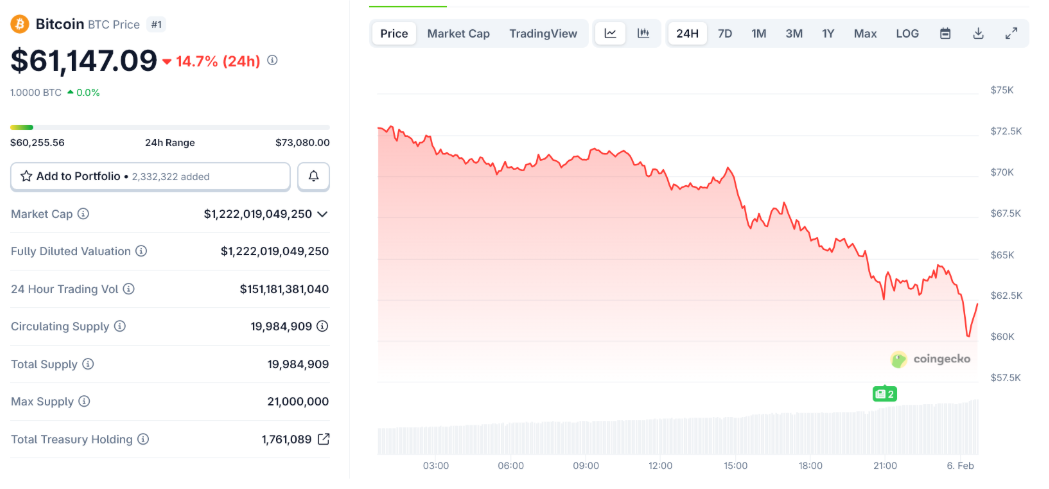

La agresiva estrategia de acumulación de Bitcoin seguida por MicroStrategy se enfrenta a una de las fases de mercado más críticas de los últimos años. Con el reciente deslizamiento de la principal criptodivisa hacia el umbral psicológico de los 60.000 dólares, la compañía dirigida por Michael Saylor se encuentra en una posición vulnerable, con su vasto tesoro digital terminando muy por debajo del coste medio de adquisición.

Las acciones de la compañía han reaccionado con fuertes caídas, confirmando una vez más su naturaleza de proxy apalancado de Bitcoin. Sin embargo, la señal de estrés más alarmante para los analistas no es sólo la caída del precio de la acción, sino el hecho de que la valoración de mercado de la empresa se ha deslizado por debajo del valor de los Bitcoins que tiene en su balance.

Un tesoro «submarino»: pérdidas por valor de miles de millones.

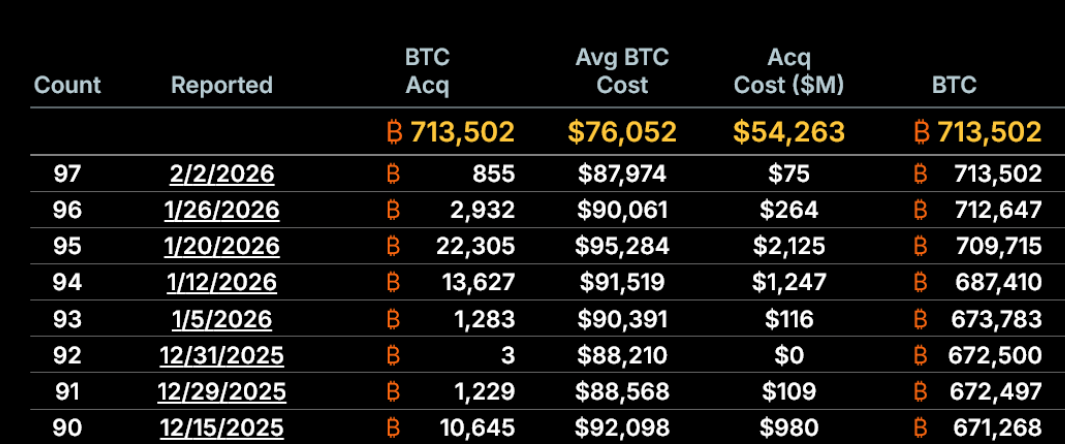

Las cifras dibujan un panorama de extrema tensión financiera. MicroStrategy posee actualmente unos 713.500 Bitcoins, acumulados a lo largo del tiempo a un precio medio de 76.000 dólares por moneda. Con el Bitcoin cotizando cerca de los 60.000 dólares, la posición de la empresa está un 21% por debajo de su umbral de rentabilidad, lo que se traduce en miles de millones de dólares en pérdidas no realizadas.

Aunque se trata de pérdidas "sobre el papel" que no obligan a la empresa a una venta inmediata, el impacto narrativo es devastador. La tesis de inversión basada en el crecimiento perpetuo del valor de los activos se ha resquebrajado, desplazando el foco de atención de los inversores de la acumulación a largo plazo a la resistencia financiera a corto plazo.

El colapso del premio mNAV: un motor averiado.

El problema más inmediato para Michael Saylor tiene que ver con el llamado Valor Neto de los Activos de Mercado (mNAV). Recientemente, este indicador ha caído a alrededor de 0,87x, lo que indica que las acciones de MicroStrategy cotizan con un descuento sobre el valor intrínseco de los Bitcoins en su balance.

¿Por qué son vitales estos datos? El modelo de crecimiento de la empresa se basa en la capacidad de emitir nuevas acciones con una prima sobre el valor del activo subyacente para financiar nuevas compras de Bitcoin. Si la prima desaparece y se convierte en un descuento, la emisión de nuevo capital se convierte en dilutiva para los accionistas existentes en lugar de ser acumulativa. En términos simples, el principal mecanismo de crecimiento de la compañía está actualmente congelado.

Defensa y resiliencia: aún no es una crisis de solvencia.

A pesar de la presión, los expertos señalan que MicroStrategy aún no se encuentra en una crisis de solvencia. En los últimos dos años, la compañía ha captado cerca de 18.600 millones de dólares mediante la emisión de acciones, aprovechando momentos favorables del mercado en los que la acción cotizaba con una elevada prima.

Estas reservas de capital permitieron a la compañía construir su posición actual sin una excesiva dilución forzosa. Además, la estructura de la deuda de la compañía juega a su favor: los vencimientos son a largo plazo y, a los niveles de cotización actuales, no existen mecanismos de 'margin call' directamente ligados a la cotización al contado del Bitcoin que puedan desencadenar liquidaciones forzosas.

Los retos en el horizonte.

Sin embargo, el paso de expansivo a defensivo es evidente. El riesgo catastrófico seguirá siendo elevado si Bitcoin se estabiliza por debajo del coste medio de compra durante un periodo prolongado y si el mercado de capitales permanece cerrado a nuevas emisiones.

En un escenario de estancamiento, la refinanciación de la deuda sería significativamente más costosa, la confianza de los inversores podría erosionarse aún más y el riesgo de dilución aumentaría drásticamente. Por ahora, MicroStrategy se mantiene a flote, pero el margen de error se ha reducido al mínimo, dejando el destino de la empresa totalmente en manos del próximo ciclo del mercado de criptomonedas.