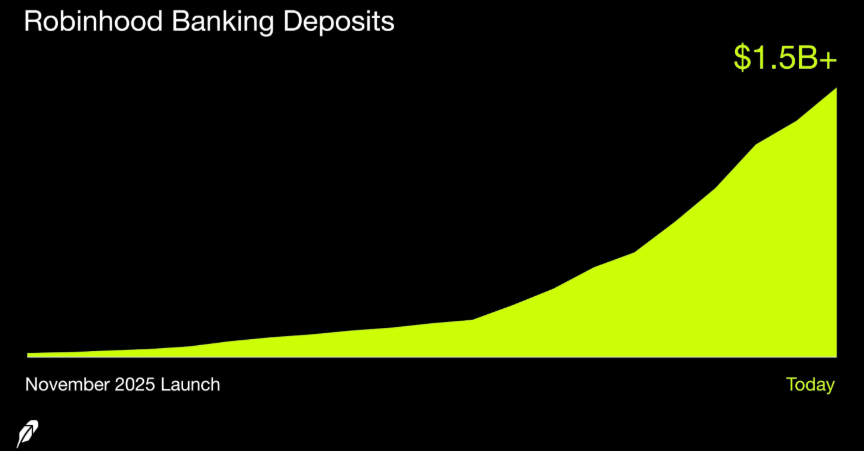

El sector fintech atraviesa una transformación acelerada. Vlad Tenev, CEO de Robinhood Markets (HOOD), anunció recientemente que Robinhood Banking ha superado los 1.500 millones de dólares en depósitos — un hito que refleja el apetito creciente por plataformas financieras integradas tanto en Estados Unidos como en América Latina.

El volumen se alcanzó con casi 100.000 cuentas financiadas, y los depósitos crecieron un 50% en solo tres semanas. Para dimensionar la cifra: en América Latina, donde la desconfianza en la banca tradicional es frecuente y el uso de plataformas digitales crece rápidamente, este modelo de banca integrada con cobertura de depósitos resulta especialmente relevante.

Robinhood Banking se lanzó en noviembre de 2025, exclusivamente para suscriptores de Robinhood Gold. El producto ofrece cuentas corrientes aseguradas por la FDIC y una cuenta de ahorro de alto rendimiento a través de Coastal Community Bank — una propuesta que combina seguridad regulatoria con rentabilidad competitiva.

La trayectoria de crecimiento es notable. En diciembre de 2025, los depósitos apenas alcanzaban los 100 millones de dólares. En enero de 2026, la plataforma ya contaba con 20.000 clientes y 300 millones en ingresos. A principios de marzo, los depósitos superaron los 1.000 millones con 65.000 cuentas. Los datos más recientes muestran que los depósitos casi se duplicaron en menos de un mes.

El depósito promedio por cliente es de 15.000 dólares — un indicador de que los usuarios no están simplemente probando el producto, sino trasladando su cuenta bancaria principal a Robinhood. La visión de Tenev es construir una Super App financiera que integre acciones, opciones, criptomonedas, tarjetas de crédito y cuentas de jubilación. En 2025, Robinhood registró 68.000 millones de dólares en depósitos netos y alcanzó 4,2 millones de suscriptores Gold.

Frente a este avance, Coinbase parte de una posición estructuralmente más débil. La plataforma no ofrece cuentas corrientes ni ahorros asegurados por la FDIC. Sus funciones de liquidez dependen de saldos en dólares para operar y de rendimientos en USDC vinculados a la suscripción Coinbase One. Robinhood, en cambio, ofrece cobertura FDIC de hasta 2,5 millones de dólares por depositante a través de su programa de sweep — una ventaja clave para captar usuarios que buscan seguridad bancaria.

Las operaciones con stablecoins de Coinbase generaron 1.350 millones de dólares en ingresos en 2025, frente a los 911 millones del año anterior. Sin embargo, este flujo de ingresos enfrenta creciente incertidumbre regulatoria. El GENIUS Act, promulgado en julio de 2025, prohíbe a los emisores de stablecoins pagar intereses a los tenedores. Además, el CLARITY Act — aún en revisión en el Senado — podría restringir aún más la capacidad de Coinbase para ofrecer recompensas en USDC. Estas regulaciones son seguidas de cerca en América Latina, donde plataformas como Binance y Bitget son ampliamente utilizadas y cualquier cambio en el marco de stablecoins tiene impacto directo en los usuarios de la región.

Ambas compañías corren hacia el mismo destino — una Super App financiera — pero desde puntos de partida opuestos. Robinhood comenzó con acciones y fue sumando crédito, criptomonedas y servicios bancarios. Coinbase comenzó en el mundo cripto y añadió el trading de acciones las 24 horas. La pregunta clave es cuál de las dos capturará primero la relación financiera diaria del usuario.

Los mercados respondieron con entusiasmo al anuncio de Tenev. La acción HOOD subió un 6,35% el 30 de marzo. Aunque el título sigue un 40% por debajo de su máximo histórico de 152,46 dólares de octubre de 2025, acumula una subida de aproximadamente el 85% en el último año.

La ventaja demográfica

Robinhood cuenta con una ventaja estructural que suele subestimarse: el 75% de sus 27 millones de usuarios tiene menos de 44 años. Esta base joven es especialmente relevante en un contexto latinoamericano donde los menores de 40 años lideran la adopción de criptomonedas y finanzas digitales. Coinbase, en contraste, no ha aumentado sus usuarios activos mensuales desde 2021, con ingresos que siguen dependiendo de la volatilidad del mercado cripto. Mientras Coinbase navega las incertidumbres regulatorias de las stablecoins, Robinhood consolida silenciosamente su posición como la plataforma financiera de la próxima generación.