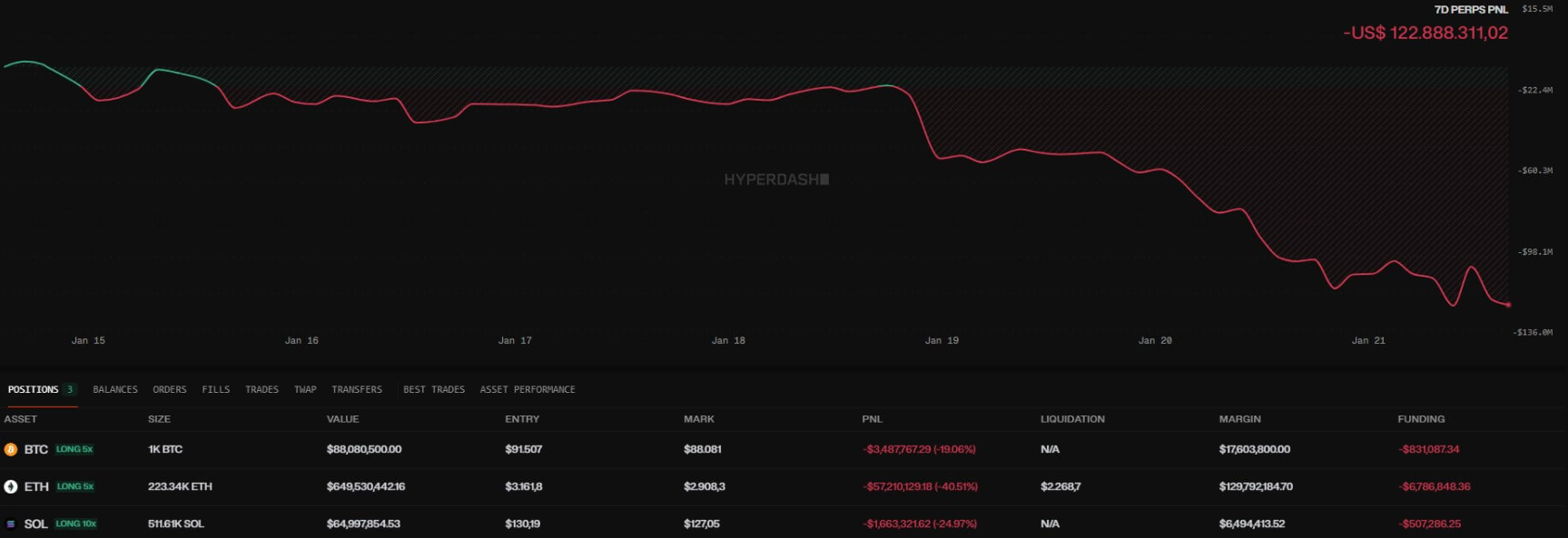

En el panorama de las criptodivisas, los movimientos de las llamadas ballenas suelen ser señales premonitorias de tormentas o reinicios importantes. Actualmente, la atención de los analistas está catalizada por un único monedero de la plataforma Hyperliquid, que mantiene una larga posición en Ethereum (ETH) por valor de unos monumentales 649,6 millones de dólares.

El operador ha acumulado 223.340 ETH a un precio medio de entrada de 3.161,85 dólares. Sin embargo, con el mercado cotizando recientemente en torno a los 2.908,30 dólares, la operación atraviesa una fase crítica. La posición registra ya unas pérdidas latentes de unos 56,6 millones de dólares, más 6,79 millones de dólares en costes de financiación (costes de financiación).

La mecánica del margen cruzado y del "objetivo móvil"

Hacer especialmente compleja esta situación es el sistema de margen cruzado adoptado por Hyperliquid. A diferencia del margen aislado, aquí el precio de liquidación no es un valor estático. Fluctúa en función de la garantía disponible, los pagos de financiación que se acumulan y el rendimiento general de todas las demás posiciones de la cuenta.

Actualmente, la estimación para el cierre forzoso de posiciones se sitúa en torno a los 2.268,37 $, aproximadamente un 22% por debajo de los precios actuales. Aunque esto proporciona un colchón de 129,9 millones de dólares, la naturaleza dinámica del margen cruzado convierte el precio de liquidación en un "objetivo móvil". En caso de volatilidad elevada o de pérdidas correlacionadas en otros activos de la cartera, este umbral de seguridad podría reducirse rápidamente, acercándose peligrosamente al precio al contado.

El riesgo de un efecto dominó en el mercado

¿Qué pasaría si Ethereum cayera drásticamente? El mecanismo de Hyperliquid es que la mayoría de las liquidaciones se envían directamente al libro de órdenes. Esto significa que el cierre forzoso se produce primero en el mercado perpetuo (derivados), sin volcarse inmediatamente ETH en el mercado al contado. Sin embargo, el impacto indirecto es casi inevitable.

- Arbitraje: Los creadores de mercado responden rápidamente a los desajustes entre los precios perpetuos y los de contado.

- Desapalancamiento: Si el fondo de respaldo (HLP) no cubriera las pérdidas, se activaría el desapalancamiento automático, cerrando las posiciones contrarias.

- Presión puntual: Forzar un cierre de volumen similar crearía una oleada de ventas reflejada en las principales bolsas.

Hay precedentes preocupantes: en marzo de 2025, una liquidación larga de 200 millones de dólares causó una pérdida de 4 millones en el backstop de HLP, lo que llevó a Hyperliquid a introducir requisitos mínimos de garantías del 20% en escenarios específicos.

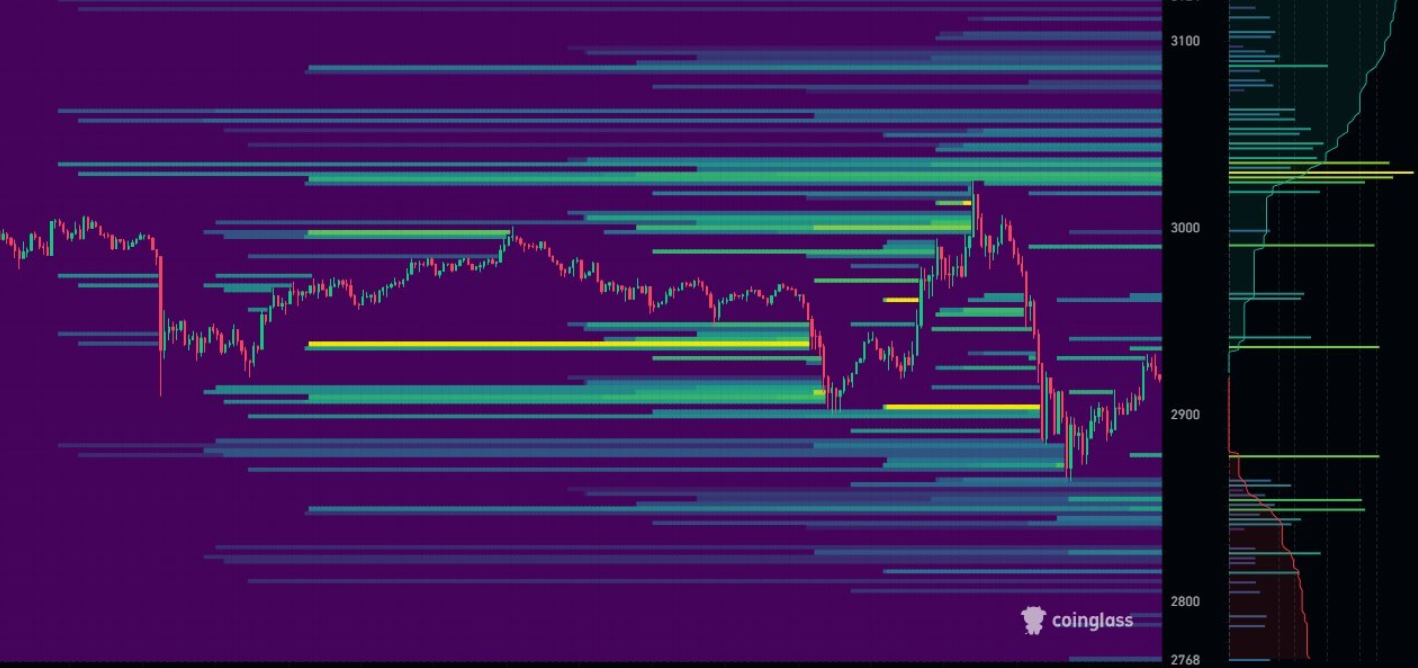

Dónde se concentran los riesgos: mapas de liquidación

Los datos de CoinGlass muestran que existen importantes agrupaciones de apalancamiento entre los 2.800 y los 2.600 dólares, con una mayor concentración cerca de los 2.400 dólares. Aunque el umbral de esta cartera (2.268 dólares) es más bajo, una caída a través de la zona de los 2.400 dólares podría desencadenar una reacción en cadena que succionaría incluso esta descomunal posición.

Conclusión: una apuesta contra el tiempo

El propietario del monedero no es ningún novato: en octubre, generó más de 101,6 millones de dólares de beneficios montándose en las tendencias de Bitcoin y Ethereum. Sin embargo, esta posición actual está lastrada por un carry negativo (financiación) y una duración que está erosionando el patrimonio de la cuenta. El futuro de esta inversión de 500 millones depende ahora por completo de la capacidad de Ethereum para invertir el rumbo antes de que la volatilidad obligue al sistema a intervenir.