La respuesta del mercado de Bitcoin a la escalada del conflicto entre EEUU e Irán está empezando a parecerse de manera sorprendente al comportamiento del precio observado durante el primer mes tras la invasión rusa de Ucrania en febrero de 2022. Para los inversores en América Latina, donde Bitcoin cumple además un rol como reserva de valor frente a la inflación y las restricciones cambiarias, comprender estos patrones de comportamiento ante crisis geopolíticas es especialmente relevante.

Una comparación entre ambos períodos revela una secuencia sorprendentemente similar: una caída inicial motivada por el pánico, un rápido rebote y una fase de consolidación volátil mientras los mercados se adaptan al nuevo riesgo geopolítico.

Choque Inicial Seguido de una Rápida Recuperación

Cuando Rusia invadió Ucrania el 24 de febrero de 2022, Bitcoin sufrió una caída brusca, en línea con la reacción de los mercados globales ante la escalada. Sin embargo, en cuestión de días, el activo registró un rebote decisivo, ya que los traders comenzaron a reevaluar el impacto económico inmediato del conflicto.

Un patrón comparable es hoy visible tras los ataques de EEUU e Israel contra el Irán, iniciados alrededor del 28 de febrero de 2026. Bitcoin cedió terreno con las primeras noticias, pero se recuperó rápidamente, volviendo a la franja de precios entre los 70.000 y los 73.000 dólares en las semanas posteriores. En mercados como Argentina o Venezuela, donde los usuarios recurren habitualmente a Bitcoin como cobertura, estas caídas temporales han sido históricamente interpretadas como oportunidades de compra.

En ambos casos, el mercado parece haber descontado rápidamente el choque geopolítico antes de estabilizarse.

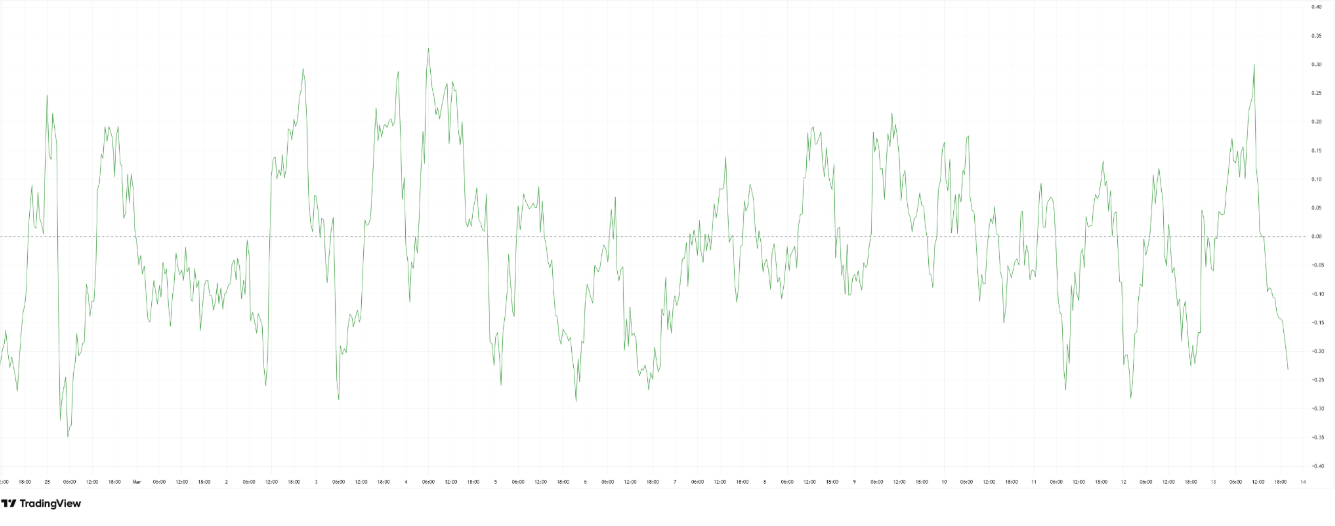

El RSI Muestra Oscilaciones de Momentum Similares

Los indicadores de momentum cuentan una historia coherente. Durante el primer mes de la guerra en Ucrania, el Índice de Fuerza Relativa (RSI) de Bitcoin cayó bruscamente a territorio de sobrecompra, para luego rebotar y entrar en una fuerte fase de momentum positivo.

La evolución actual del RSI durante el conflicto en Irán refleja este comportamiento. El indicador bajó inicialmente como reacción de los mercados al inicio de las hostilidades, luego rebotó hacia un territorio de momentum más fuerte, antes de enfriarse de nuevo. Este tipo de movimiento es típico de una fase de ventas por pánico seguida de compras agresivas en los mínimos (dip buying) — un patrón común durante los grandes choques geopolíticos, bien conocido por los traders de Binance, OKX y Bitget, plataformas ampliamente utilizadas en América Latina.

Los Flujos de Capital Señalan una Rotación Continua

Los indicadores de flujos de capital refuerzan la comparación. Durante las primeras fases de la guerra en Ucrania, el Chaikin Money Flow (CMF) se recuperó gradualmente tras la venta inicial, señalando una renovada presión compradora que regresaba al mercado.

El CMF actual durante el conflicto en Irán muestra una tendencia similar, con movimientos repetidos de regreso al territorio positivo. Esto sugiere que el capital continúa rotando hacia Bitcoin durante las caídas de precio. Sin embargo, el gráfico de 2026 parece más volátil que su equivalente de 2022, lo que indica flujos de trading a corto plazo en lugar de una acumulación constante y estable.

Los Mercados Parecen Adaptarse al Riesgo Bélico

En conjunto, los datos sugieren que la reacción del mercado de Bitcoin a la guerra en Irán está siguiendo un patrón conocido. En lugar de desencadenar un colapso prolongado, el choque geopolítico ha producido hasta ahora un ciclo de ventas de pánico, una recuperación rápida y una volatilidad lateral dentro de un rango definido.

Si el patrón continúa replicando la primera fase de la guerra en Ucrania, es más probable que Bitcoin cotice de forma lateral con un leve impulso alcista que colapsar. Una trayectoria similar sugeriría que Bitcoin podría mantenerse volátil a corto plazo, pero dirigirse gradualmente al alza a medida que los traders compren las caídas y el riesgo bélico sea completamente absorbido y descontado por el mercado.