BlackRock's "Thematic Outlook 2026" ha situado a Ethereum en el centro de la revolución de la tokenización, planteando una pregunta fundamental a los inversores: ¿puede la red actuar realmente como una "autopista de peaje" para las finanzas globales?

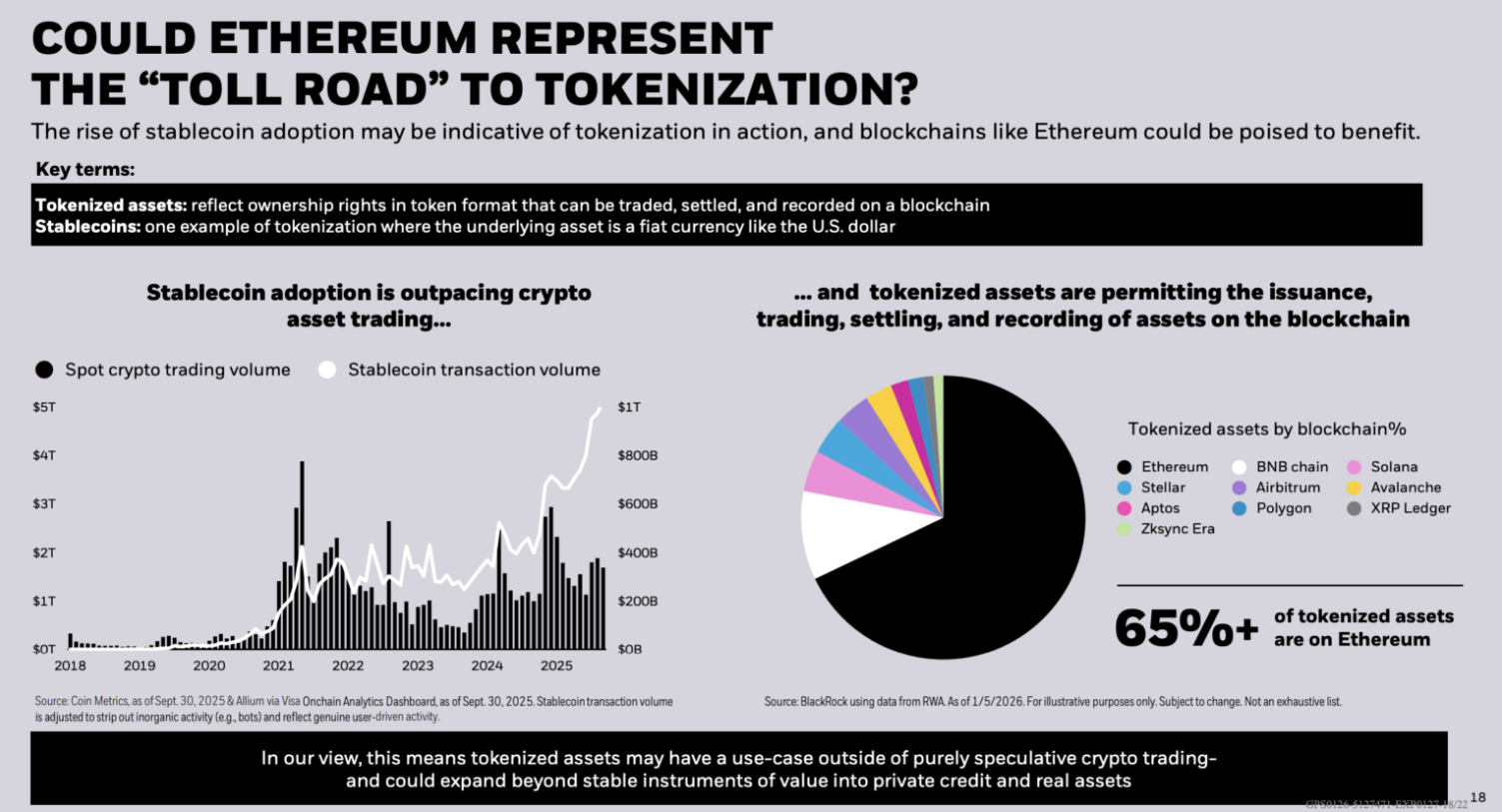

Según el gigante de la gestión de activos, más del 65% de los activos tokenizados residen actualmente en Ethereum, lo que posiciona a la red no sólo como un activo especulativo, sino como la infraestructura principal para la liquidación de capital real.

El dominio de Ethereum y la deriva de las acciones de mercado

A pesar de la cifra del 65% citada por BlackRock a principios de enero, el mercado está en constante evolución. Un análisis de finales de enero muestra que esta cifra es un objetivo móvil. Según datos de RWA.xyz, a 22 de enero, la cuota de mercado de Ethereum para los Activos del Mundo Real (RWA) se situaba en el 59,84%, con un valor total de unos 12.800 millones de dólares. Otras encuestas indican un valor total (excluidas las stablecoins) de 13.430 millones de dólares.

Este ligero descenso sugiere que, aunque Ethereum mantiene el liderazgo, la expansión de la emisión en otras blockchains y los diferentes plazos de notificación están creando una "deriva" de las acciones. Para los tenedores de ETH, el reto ya no es sólo si las instituciones tokenizarán sus activos, sino si dicha actividad generará comisiones directamente en la capa base de Ethereum.

El papel de los rollups y la complejidad de las comisiones

El modelo de "autopista de peaje" se complica con la aparición de la capa 2 (L2). Los datos de L2BEAT muestran que los principales rollups ya tienen asegurados enormes fondos de valor: Arbitrum One lidera con 17.520 millones de dólares, seguido de Base (12.940 millones) y OP Mainnet (2.330 millones).

Aunque esta arquitectura preserva el papel de Ethereum como capa de liquidación, desplaza el pago de las comisiones diarias fuera de la mainnet. Si la ejecución se desplaza a los rollups u otras Capas 1, el valor capturado directamente de ETH podría diluirse, convirtiendo la red en un garante de seguridad subyacente en lugar de un centro de recaudación directa de comisiones.

Filtrar el «ruido»: volúmenes orgánicos frente a la actividad de los bots

Un punto crucial del informe de BlackRock se refiere a la calidad de las métricas. Citando el panel Visa Onchain Analytics, se hace hincapié en la necesidad de "limpiar" los volúmenes de transacciones de la actividad inorgánica, como la generada por los bots.

Visa ha demostrado que el volumen de stablecoin en los últimos 30 días se desploma drásticamente de 3,9 billones de dólares a sólo 817.500 millones de dólares si se elimina el ruido artificial. Para los inversores, esto significa que la verdadera rentabilidad de la "autopista de peaje" dependerá de la demanda de liquidación orgánica e insustituible, no del simple recuento nominal de transacciones.

El futuro de la tokenización: estrategias de efectivo y multicadena

El potencial de crecimiento sigue siendo inmenso. Un informe de Citi estima que la emisión de stablecoin podría alcanzar entre 1,9 y 4 billones de dólares en 2030. Con una hipótesis de velocidad de circulación de 50x, esto se traduciría en entre 100 y 200 billones de dólares en actividad transaccional.

En este escenario, BlackRock con su fondo BUIDL -disponible en siete blockchains diferentes gracias a la interoperabilidad de Wormhole- demuestra que las instituciones prefieren reducir el riesgo de concentración. Aunque Ethereum siga siendo el líder en credibilidad y valor, el futuro parece apuntar hacia una distribución multicadena, donde la utilidad específica de cada red importa tanto como la seguridad de la capa subyacente.

¿Un registro único o un ecosistema fragmentado?

Aunque durante el foro de Davos se habló de la posibilidad de un "registro único común", impulsado por las visiones de líderes como Larry Fink, los documentos del Foro Económico Mundial (FEM) de 2026 se mantienen más cautos. La tokenización ofrece ventajas innegables en términos de fraccionamiento y rapidez, pero la batalla por el dominio de las infraestructuras no ha hecho más que empezar. Para Ethereum, mantenerse neutral y descentralizado será fundamental a medida que se vincule cada vez más a emisores regulados y lugares institucionales.